ЦАГ ҮЕИЙН МЭДЭЭ

Шүүхээс хөрөнгө оруулалтын тухай хуульд заасан тогтворжуулах гэрчилгээгээр татварын хувиас гадна татвар ногдуулах аргачлалыг давхар тогтворжуулна гэж үзсэн

2025-02-12 Админ Хандсан тоо: 828 Хуваалцах

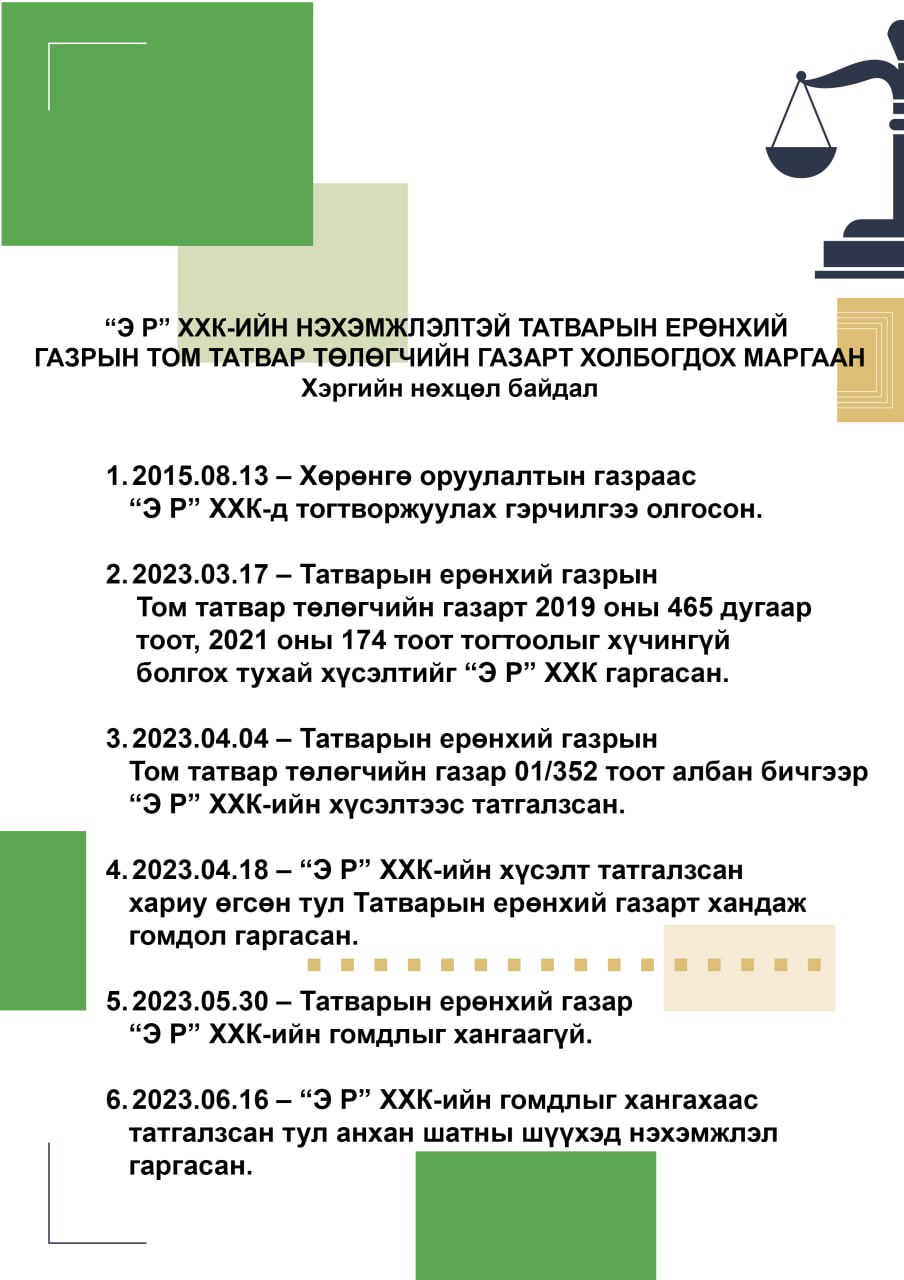

Хөрөнгө оруулалтын газрын даргын 2015 оны 8 дугаар сарын 13-ны өдрийн Тогтворжуулах гэрчилгээ олгох тухай А/98 дугаар тушаалаар Хөрөнгө оруулалтын тухай хуулийг үндэслэн нэхэмжлэгч хуулийн этгээд “Э Р” ХХК-д “Ухаа худаг нүүрсний орд төсөл”-ийн хүрээнд тогтворжуулах гэрчилгээг 2033 он хүртэлх хугацаагаар олгожээ. Уг тогтворжуулах гэрчилгээний хүрээнд “Э Р” ХХК нь 2014 оны Засгийн газрын баталсан 220 дугаар тогтоолд заасан Ашигт малтмалын нөөц ашигласны төлбөр (цаашид “АМНАТ” гэх)-ийн борлуулалтын үнэлгээг тооцох аргачлалаар АМНАТ-өө төлж байсан.

Гэтэл тогтворжуулах гэрчилгээний хугацаанд мөрдөгдөж байсан АМНАТ-ийн борлуулалтын үнэлгээ тооцох аргачлал болох 2014 оны 220 дугаар тогтоолыг 2019 оны 465 дугаар тогтоол болон 2021 оны 174 дүгээр тогтоолуудаар хүчингүй болгож, нэмэлт өөрчлөлт оруулсан байна. Тус нэмэлт, өөрчлөлтөөр АМНАТ-ийн борлуулалтын үнэлгээг гэрээний үнээс тооцдог байсныг олон улсын жишиг үнээс тооцдог болгосон тул нэхэмжлэгч хуулийн этгээдийн АМНАТ-т төлж буй дүн 208.7 тэрбум төгрөгөөр нэмэгджээ.

Нэхэмжлэгч хуулийн этгээдийн зүгээс Татварын ерөнхий газрын Том татвар төлөгчийн газарт хандан “АМНАТ-ийн хувь, хэмжээг тогтворжуулах гэрчилгээ олгосон 2015 онд хүчин төгөлдөр мөрдөгдөж байсан буюу 2014 оны 220 дугаар тогтоолд заасан борлуулалтын үнэлгээ тооцох аргачлалаар АМНАТ-ийг тооцон ногдуулж өгнө үү” гэж хүсэлт гаргажээ. Харин хариуцагч Том татвар төлөгчийн газраас “татварын хувь, хэмжээ тогтворжуулах гэдэг нь татварын хувийг тогтворжуулах тухай ойлголт бөгөөд хуульд заасан АМНАТ-ийн хувь нэмэгдээгүй” гэж тайлбарлан хүсэлтийг хангахаас татгалзсан байна.

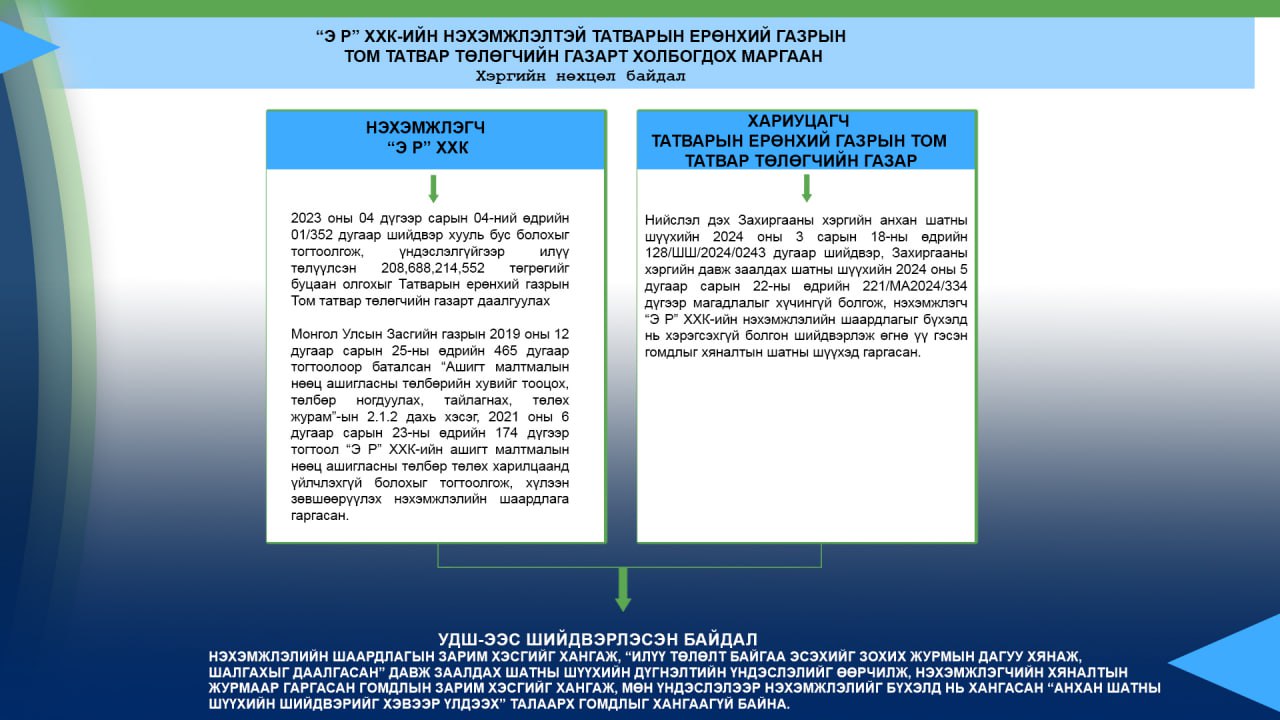

Иймд нэхэмжлэгч хуулийн этгээд хариуцагчийн татгалзсан шийдвэрийг хууль бус болохыг тогтоолгох, үндэслэлгүйгээр илүү төлүүлсэн 208,688,214,552 төгрөгийг буцаан олгохыг Том татвар төлөгчийн газарт даалгах, маргаан бүхий 465, 174 дүгээр тогтоолыг нэхэмжлэгч хуулийн этгээдийн АМНАТ төлөх харилцаанд үйлчлэхгүй болохыг тогтоолгох тухай нэхэмжлэлийн шаардлага гарган шүүхэд маргажээ.

Анхан шатны шүүх үндэслэлгүйгээр илүү төлүүлсэн АМНАТ болох 208,688,214,552 төгрөгийг буцаан олгохыг Татварын ерөнхий газрын Том татвар төлөгчийн газарт даалгах нь зүйтэй гэж үзэн нэхэмжлэгч хуулийн этгээдийн нэхэмжлэлийн шаардлагыг бүхэлд нь хангаж шийдвэрлэжээ. Харин давж заалдах шатны шүүх Том татвар төлөгчийн газар нь хуульд заасан өөрийн эрхийн хүрээнд АМНАТ-ийн илүү төлөлт байгаа эсэхийг шалгах, илүү төлөлт байгаа бол хэчнээн төгрөгийн буцаан олголт олгох эсэхийг шийдэх тул, үүнтэй холбоотой ажиллагааг хариуцагчид даалгах нь зүйтэй гэж дүгнэн дүгнэн анхан шатны шүүхийн шийдвэрт өөрчлөлт оруулж, нэхэмжлэлийн шаардлагыг зарим хэсгийг хангаж шийдвэрлэжээ.

Хяналтын шатны шүүх (УДШ) -ээс хариуцагч Татварын ерөнхий газрын Том татвар төлөгчийн газар шүүхийн шийдвэрийн дагуу Тогтворжуулах гэрчилгээ олгох үед хуульд заасан байсан “татварын хувь” болон тухайн үед мөрдөгдөж байсан Засгийн газрын 2014 оны 220 дугаар тогтоолоор батлагдсан “Гадаадын зах зээлд борлуулсан нүүрсэнд ашигт малтмалын нөөц ашигласны төлбөр ногдуулах борлуулалтын үнэлгээ тооцох аргачлал”-ын дагуу АМНАТ-ийн ногдлыг тодорхойлж, татварын тооцооллыг хууль тогтоомжид заасны дагуу хийж, илүү төлүүлсэн бол буцаан олгох талаар шийдвэр гаргахыг хариуцагчид даалгаж шийдвэрлэсэн.

Хөрөнгө оруулалтын тухай хуулийн дагуу олгогдсон Тогтворжуулах гэрчилгээний хүчинтэй хугацаанд нэхэмжлэгч хуулийн этгээдийн АМНАТ-ийн хувь болон хэмжээг нэмэгдүүлэх үр дагавартай аливаа хууль, түүнд нийцүүлэн гаргасан хууль тогтоомжийн бусад акт буюу Засгийн газрын тогтоолууд энэ тохиолдолд үйлчлэхгүй, хариуцагч нь татварын хэмжээг нэмэгдүүлсэн үр дагавартай татварын “хууль тогтоомжийн бусад акт”-ыг хэрэглэж Тогтворжуулах гэрчилгээ эзэмшигчээр татварын хэмжээг нэмэгдүүлэн төлүүлсэн нь хууль бус, энэ талаарх нэхэмжлэгчийн гаргасан хүсэлтэд хариуцагчаас “Гэрчилгээгээр тогтворжуулсан хувь, хэмжээнд Ашигт малтмалын хуулиар өөрчлөлт ороогүй” гэх агуулгаар татгалзсан хариу өгсөн нь үндэслэлгүй байна гэж дүгнэжээ.

Иймд нэхэмжлэлийн шаардлагын зарим хэсгийг хангаж, “илүү төлөлт байгаа эсэхийг зохих журмын дагуу хянаж, шалгахыг даалгасан” давж заалдах шатны шүүхийн дүгнэлтийн үндэслэлийг өөрчилж, нэхэмжлэгчийн хяналтын журмаар гаргасан гомдлын зарим хэсгийг хангаж, мөн үндэслэлээр нэхэмжлэлийг бүхэлд нь хангасан “анхан шатны шүүхийн шийдвэрийг хэвээр үлдээх” талаарх гомдлыг хангаагүй байна.

ШҮҮХИЙН АКАДЕМИ